Verteilmodell und Aufzehrmodell im Vergleich

Ab 1.1.2008 ist nach

§ 3 Nr. 56 EStG die Umlage zur ZVK-VBL-Umlage in Höhe eines

Jahresbetrags von 636 Euro jährlich steuerfrei. Normalerweise werden

Steuerfreibeträge gleichmäßig auf die 12 Monate aufgeteilt. Wenn Monate

ohne Gehalt auftreten, wird der ausgefallene Steuerfreibetrag beim

Jahreslohnsteuerausgleich oder bei der Einkommensteuererklärung

nachgeholt, so dass der Beschäftigte in jedem Fall in den Genuss des

vollen Steuerfreibetrags kommt. Beim Steuerfreibetrag nach § 3 Nr. 56

EStG ist es jedoch anders, weil an der Versteuerung der Umlage nicht nur

der Beschäftigte, sondern auch der Arbeitgeber durch eine

Pauschalbesteuerung in einer bestimmten Höhe beteiligt ist. Der

Arbeitgeber ist verantwortlich, dass der Beschäftigte im Laufe des

Jahres in den Genuss des vollen Freibetrags kommt. Dazu gibt es 2

zulässige Varianten, nämlich das übliche Verteilmodell und das

Aufzehrmodell.

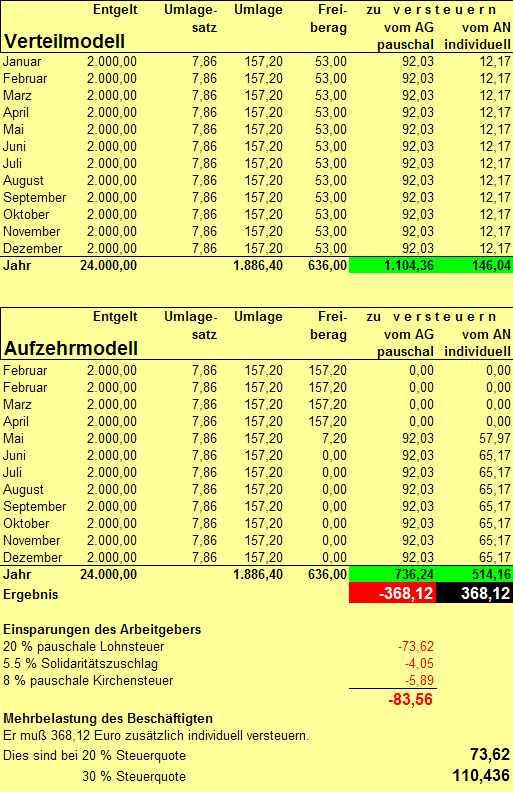

Verteilmodell = Normalfall

Der steuerfreie Betrag von 636 Euro wird mit jeweils

einem Zwölftel auf die 12 Monate verteilt, so dass auf jeden Monat ein

Steuerfreibetrag von 53 Euro entfällt. Ist die Umlage höher als der

Steuerfreibetrag, ist der überschießende Betrag bis zu einem

Höchstbetrag pauschal zu versteuern. Reicht auch dies nicht zur vollen

Versteuerung der Umlage aus, ist der Restbetrag vom Beschäftigten

individuell zu versteuern.

Aufzehrmodell

Der steuerfreie Betrag von 636 Euro wird ab dem ersten

Monat eines Jahres jeweils in Höhe des zu versteuernden Umlagebetrags

aufgezehrt. In den ersten Monaten fällt also die Pauschalversteuerung

der Umlage durch den Arbeitgeber komplett und endgültig weg.

Ist der Steuerfreibetrag nach einigen Monaten aufgezehrt, wird in jedem

Folgemonat der nicht mehr durch den Steuerfreibetrag gedeckte

Umlagebetrag zunächst durch den Arbeitgeber bis zur Höhe eines

bestimmten Betrags pauschal versteuert. Der Höchstbetrag für die

Pauschalversteuerung beträgt beim Bund und bei den Ländern 92,03

Euro und im kommunalen Bereich 89,48 Euro.

Übersteigt in einem Monat die Umlage den Höchstbetrag

der Pauschalversteuerung, ist der überschießende Umlagebetrag vom

Beschäftigten individuell zu versteuern, d.h. er erhöht das

steuerpflichtige Entgelt.

Der Arbeitgeber kann also durch die Wahl des Aufzehrmodells

einen Teil der Steuerlast von sich auf den Beschäftigten abwälzen.

Beispielrechnung

Die Entscheidung, ob das Verteilmodell oder das

Aufzehrmodell angewendet wird, steht allein dem Arbeitgeber zu. Soweit

bisher bekannt, wenden folgende Arbeitgeber das Aufzehrmodell an:

Bayern,

Hessen (voraussichtlich ab 2009 Verteilmodell)

Schleswig-Holstein

GASAG Berlin AG

Werkstätten für behinderte Menschen Mainz

Stadt Bochum

Klinikkonzern Vivantes

Klinikum Schwäbisch Hall gGmbH

Wenn Ihnen weitere knauserige Dienstherrn bekannt

sind, dann melden Sie diese bitte an

info@pc-gehalt.de, damit sie hier aufgelistet werden können.

Im Programm kann in der Menüzeile unter "Vorgaben /

VBL-ZVK-ATV" zwischen Aufzehrmodell und Verteilmodell gewählt werden.

Die Details der Berechnung können mit dem Icon "Lupe" in der

Programmzeile 27 eingesehen werden.

|